SCPI, vers une baisse des revenus distribués ?

La SCPI, toujours rentable ? Pour certains investisseurs, c’est la douche froide. En effet, certains investissements ont vu leur rendement chuter jusqu’à 60 % ! C’est le cas avec la SCPI Bureaux de La Française REM, qui a annoncé une décote exceptionnelle des loyers versés.

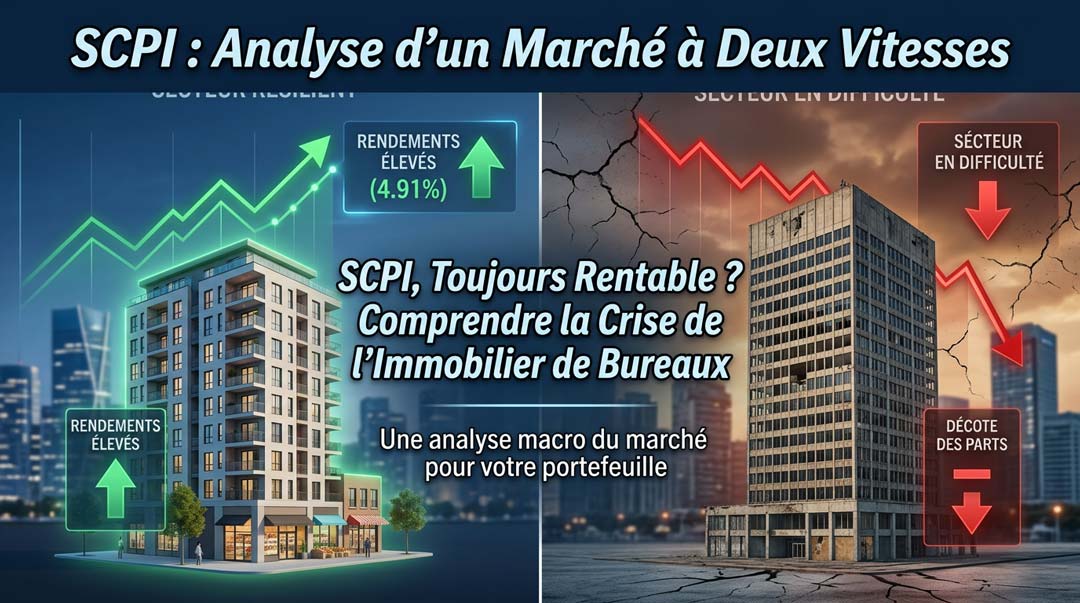

Mais cela concerne-t-il toutes les SCPI ? Dans cet article, nous vous proposons une analyse macro du marché des SCPI afin de mieux comprendre la “crise” qui touche une partie du secteur… et ce que cela implique concrètement pour votre portefeuille.

- Le marché des SCPI, à deux vitesses

- Que faire face à ce marché ?

- Les alternatives aux investissements SCPI

- Alors, faut-il (encore) investir en SCPI ?

Le marché des SCPI, à deux vitesses

Les premiers chiffres concernant les SCPI sont en fait plutôt bons. En 2025, le taux de distribution moyen (rentabilité des loyers) est de 4,91 %. C’est même en hausse par rapport à 2024. Mais en y regardant de plus près, la réalité est un peu différente.

Le PGA (indice de Performance Globale Annuelle) est beaucoup moins attractif, à 1,46 % uniquement. Celui-ci prend en compte la valeur des loyers (le taux de redistribution classique) et le corrèle à l’évolution du prix d’une part.

Des performances différentes selon le type d’investissement

En matière d’investissement SCPI, la diversification est essentielle. En effet, les véhicules d’investissement qui sont les plus diversifiés investissent dans des bureaux, dans le secteur de la santé, dans l’immobilier traditionnel. Ils affichent une performance globale annuelle de 6,3 % en moyenne !

Le prix de certaines parts a d’ailleurs augmenté. En revanche, les SCPI spécialisées dans le secteur tertiaire ou dans les bureaux professionnels uniquement sont à la peine, avec un taux de redistribution à 4,6 % (pour un PGA de -0,2 %).

La raison d’un tel décalage ? Un taux d’occupation financier (TOF) faible pour les SCPI axant leur stratégie autour d’un seul type d’investissement. Certains comme Sélectinvest 1 affichent un TOF inférieur à 70 %, loin des 90 % pourtant ciblés par les acteurs du marché.

Que faire face à ce marché ?

La première des choses à faire face à un marché qui tangue est de ne pas paniquer. Il faut s’en remettre aux fondamentaux et analyser la situation, avec un œil averti, en prenant du recul. Avant de prendre la décision de vendre, étudiez le taux d’occupation financier. Si celui-ci reste au-dessus des 90 %, la situation est loin d’être catastrophique. En revanche, à 75 voire 70 %, le problème devient plus sérieux.

Choisissez ensuite d’investir (ou de réinvestir) dans des actifs SCPI diversifiés. Les chiffres le montrent, l’ultra-concentration sectorielle ou géographique représente un vrai risque pour les performances de vos parts. Préférez donc les SCPI qui ciblent plusieurs types d’investissements (hôtellerie, locatif traditionnel, santé, bureaux) que ce soit partout en France, voire en Europe.

Souvent décriées, les SCPI peuvent s’avérer être rentables à condition de prendre le temps de bien analyser le marché et de se positionner sur des actifs solides, qui font preuve de résilience face à la crise. Rappelez-vous toutefois de n’investir que les sommes que vous êtes en mesure de perdre. En outre, gardez également en tête qu’en période de crise, la vente des parts de SCPI peut prendre du temps, vous devez donc être à l’aise avec l’idée de ne pas pouvoir profiter de votre argent aussi rapidement que souhaité.

Les alternatives aux investissements SCPI

Si vous envisagez d’investir dans l’immobilier, mais que les SCPI ne vous paraissent finalement pas une bonne idée, sachez que d’autres véhicules d’investissement existent :

- les foncières (SIIC, REITS) : il s’agit d’un investissement liquide. Plus concrètement, vous investissez votre capital dans des sociétés qui investissent elles-mêmes dans la pierre. Ces investissements sont cotés en bourse et leur valeur évolue à la hausse comme à la baisse. Vous percevez des dividendes à la fin de chaque trimestre (ou selon les modalités prévues).

- l’investissement direct dans la pierre : plutôt que de passer par une SCPI dont le prix de la part peut baisser, vous pouvez vous exposer à la pierre en investissant directement dans un appartement, une maison ou un immeuble de rapport.

- les OPCI : les OPCI permettent d’investir dans l’immobilier et dans d’autres actifs (actions, ETF etc). C’est liquide, mais c’est un investissement complexe.

- crowdfunding immobilier : vous investissez dans des entreprises qui ne sont pas cotées en bourse. Le ticket moyen d’investissement débute généralement autour de 100 €. Les rendements sont élevés (entre 8 et 12 %) mais la vente peut être complexe.

Devenez l’architecte de votre avenir en construisant avec nous votre patrimoine immobilier

Alors, faut-il (encore) investir en SCPI ?

Tout dépend de votre patrimoine et de votre stratégie de gestion année après année, de votre horizon et de vos objectifs. La SCPI est souvent considérée comme un investissement passif. C’est un placement qui peut permettre de percevoir des loyers (revenu passif) que vous toucherez tous les mois ou tous les trois mois, selon les modalités du gérant.

La SCPI peut s’avérer rentable, à condition toutefois de prendre le temps d’étudier le marché, d’analyser l’offre (le prix des parts et les frais de souscription ou le capital minimum nécessaire pour se positionner) et les propositions d’investissement. Gardez également en tête qu’il s’agit d’une opportunité d’investissement à long terme.

N’hésitez pas à vous former et à vous faire accompagner si vous souhaitez en découvrir davantage sur la SCPI et mieux comprendre ce qui peut impacter (positivement comme négativement) le prix d’une part et le montant des loyers versés.

Rechercher un article

Besoin de solutions

pour vos locations ?

Laissez -nous votre numéro, on vous rappelle !